Strumento di stima dell'impatto fiscale della decarbonizzazione

La decarbonizzazione non è più una vaga ambizione politica, ma una realtà fiscale a breve termine. Mentre i governi dell’OCSE si impegnano a raggiungere obiettivi di zero emissioni nette, la questione di come i cambiamenti climatici e la transizione energetica ridisegneranno i bilanci pubblici è diventata urgente. Il gettito derivante dalle tasse sui combustibili fossili è in calo. La spesa per l’adattamento ai cambiamenti climatici e il sostegno alla transizione è in aumento. E gli impatti macroeconomici del riscaldamento globale stanno aggravando queste pressioni.

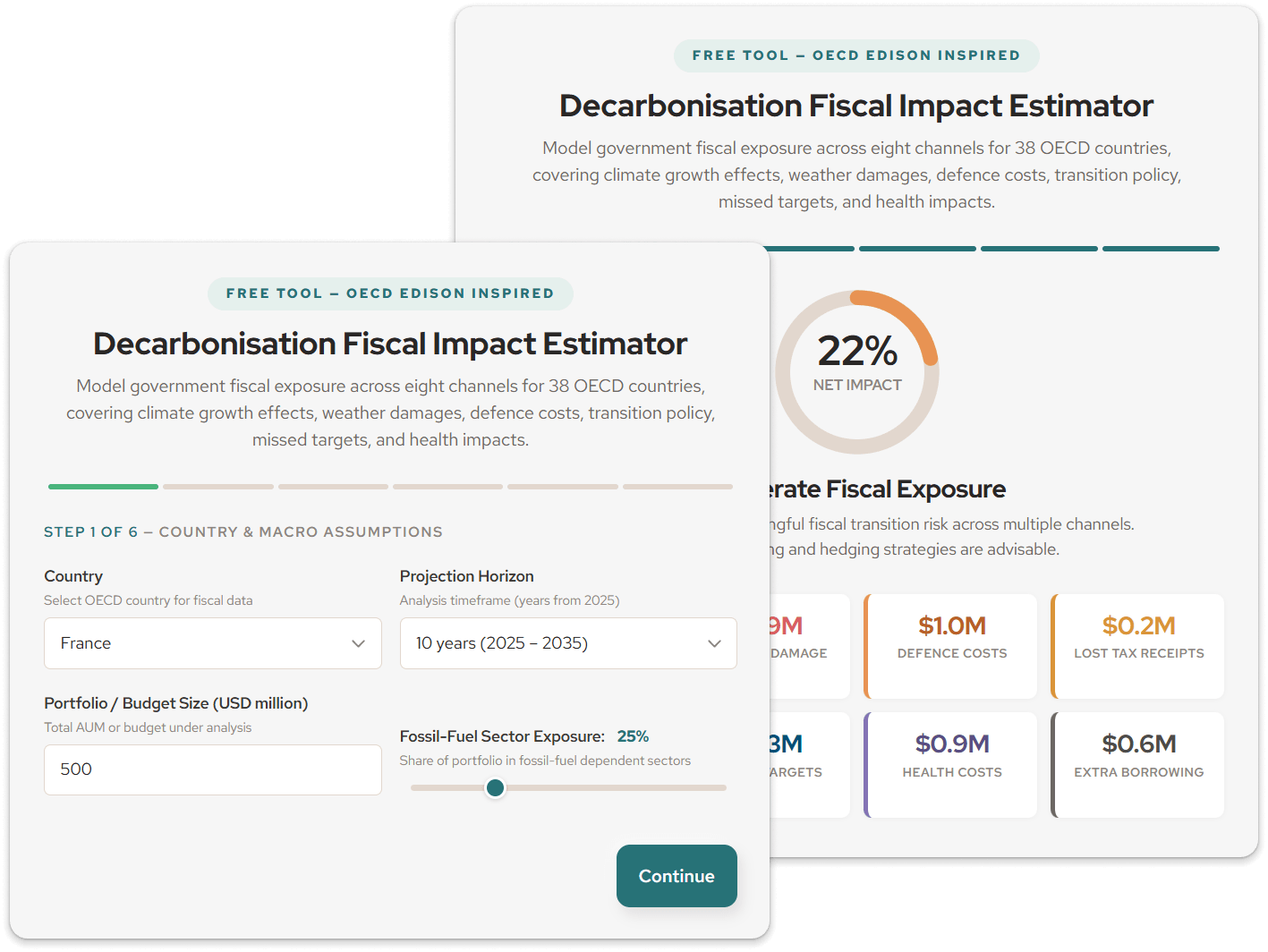

Per affrontare questa sfida, l'OCSE ha sviluppatolo strumento EDISON (Environmental and Decarbonisation Impact Scenarios On National)— un quadro analitico volto a prevedere le conseguenze fiscali degli scenari climatici. Di seguito abbiamo realizzato una versione gratuita e interattiva di questa metodologia, affinché i professionisti della finanza, i team dedicati alla sostenibilità e i responsabili politici possano esaminare i compromessi fiscali legati alla decarbonizzazione in un formato semplificato e accessibile.

Questo strumento si basa sulquadro di riferimento dell'OCSE per il bilancio verdee modella i principali canali fiscali interessati dalla transizione climatica. Utilizzatelo per comprendere la portata e l'entità degli impatti sulle finanze pubbliche del vostro paese — dalla perdita di gettito derivante dalle accise sui carburanti ai costi dei danni evitati in diversi scenari politici.

Vai allo strumento

Come il quadro OCSE-EDISON modella gli impatti fiscali

Lo strumento OCSE-EDISON valuta la sostenibilità fiscale attraverso cinque moduli interconnessi. Si parte da ipotesi macroeconomiche di base — previsioni standard relative alla crescita e ai prezzi che non tengono ancora conto degli effetti climatici. A queste si aggiungono poi le proiezioni dei danni climatici basate su scenari di riscaldamento selezionati, seguite dai dati relativi ai percorsi di emissione che determinano l'evoluzione del consumo di combustibili ed energia.

Il quarto modulo riguarda la politica di transizione: è qui che emergono i veri compromessi di bilancio. Gli utenti specificano l'attuale struttura fiscale e stimano la spesa necessaria per sostenere la decarbonizzazione, dalla riqualificazione degli edifici e dai sussidi per i veicoli elettrici al sostegno industriale settoriale. Infine, lo strumento sintetizza questi input per proiettare come cambieranno il saldo di bilancio, le entrate e la spesa pubblica in ciascuno scenario. Noi diGeneration Impact Global aiutiamo le istituzioni finanziarie a rendere operativa proprio questo tipo di analisi di scenario attraversoflussi di lavoro strutturatiper la gestione dei dati ESG.

Principali canali fiscali interessati dalla decarbonizzazione

Lo strumento individua sette canali distinti attraverso i quali i cambiamenti climatici e la decarbonizzazione incidono sulle finanze pubbliche. Comprendere tali canali è fondamentale per gli investitori che effettuano valutazioni dei rischi climatici e per i team che si occupano di sostenibilità e redigono relazioni nell'ambito di quadri normativi qualiTCFD/ISSBeSFDR.

L'impatto negativo del riscaldamento globale sull'economia.

L'aumento delle temperature riduce la produttività del lavoro, fa lievitare i costi sanitari legati al caldo e danneggia le infrastrutture. La funzione di danno mediana dell'OCSE, basata su Howard e Sterner (2017), prevede perdite di produzione globale pari a circa il 9% entro il 2100 in uno scenario di riscaldamento di 2,5 °C. Stime di danni più elevati di Bilal e Känzig (2024) portano questa cifra al 36%. Questi impatti a livello di PIL riducono direttamente la capacità di gettito delle amministrazioni pubbliche.

Il calo dei proventi derivanti dai combustibili fossili.

Man mano che le economie si allontanano dalla benzina, dal gasolio e dal carbone, le entrate derivanti dalle accise, dalle tasse sul carbonio e dall'IVA su questi combustibili subiscono un calo significativo. In molti paesi dell'OCSE, questi flussi di entrate rappresentano il 2-4% del PIL. In assenza di un adeguato adeguamento della politica fiscale, ciò determina un deficit di bilancio strutturale.

I costi dei danni causati da condizioni meteorologiche estreme.

Inondazioni, tempeste, incendi boschivi, siccità ed eventi climatici estremi comportano costi finanziari diretti, che vanno dalla riparazione delle infrastrutture agli aiuti di emergenza e ai risarcimenti alle famiglie. Lo strumento dell'OCSE utilizza la banca dati EM-DAT per stimare le medie storiche dei danni a livello nazionale, per poi estrapolarle nel tempo utilizzando i moltiplicatori di rischio dell'IPCC.

Spese per l'adattamento e la difesa.

I governi devono investire in opere di difesa dalle inondazioni, in infrastrutture a prova di rischio, nella protezione delle coste e in sistemi di allerta precoce. Questi costi aumentano con scenari di riscaldamento più elevati, ma possono compensare in parte i costi dei danni futuri.

Spesa per il sostegno alla transizione.

Il passaggio a un'economia a basse emissioni di carbonio richiede investimenti pubblici nella riqualificazione degli edifici, in incentivi per i veicoli elettrici, nel sostegno alla decarbonizzazione settoriale e nella ricerca e sviluppo nel campo dell'energia verde.L'Office for Budget Responsibility del Regno Unito (2021)ha stimato che tali costi ammontino a circa l'1–2% del PIL all'anno.

I costi del mancato raggiungimento degli obiettivi climatici.

Per gli Stati membri dell'UE, il mancato rispetto degli obiettivi vincolanti in materia di emissioni previsti dalregolamento sulla ripartizione degli sforzipuò comportare notevoli costi di conformità. Tali costi sono calcolati come la differenza tra le emissioni previste e le quote vincolanti, moltiplicata per un prezzo ipotetico del carbonio.

Benefici collaterali e costi in ambito sanitario.

La riduzione dell'inquinamento atmosferico derivante da un minore utilizzo di combustibili fossili comporta un risparmio in termini di spese sanitarie. Al contrario, l'aumento delle temperature aggrava lo stress da calore, le malattie respiratorie e altri problemi di salute legati al clima. Lo strumento modella entrambi questi aspetti sulla base delle stime dell'OCSE e di studi accademici.

Modellare l'esposizione fiscale dei governi attraverso otto canali per 38 paesi dell'OCSE, tenendo conto degli effetti del clima sulla crescita, dei danni causati dalle condizioni meteorologiche, dei costi della difesa, delle politiche di transizione, degli obiettivi non raggiunti e degli impatti sulla salute.

| Paese | FF Imposta % del PIL | PIL (miliardi di dollari) |

|---|

Methodology note — This estimator is inspired by the analytical framework behind the OECD EDISON tool (Environmental and Decarbonisation Impact Simulations On National budgets). For full methodology and the original Excel-based tool, consult the OECD EDISON Technical Guidance (PDF). All intellectual property related to the OECD EDISON framework belongs to the OECD. This tool uses independent, simplified multipliers for illustrative purposes and does not reproduce OECD proprietary methodology or data. Results are indicative only and must not be relied upon for investment or policy decisions. No data is transmitted — all calculations run in your browser.

Ricevi una notifica quando vengono lanciati nuovi strumenti

IscrivitiPerché questo è importante per gli istituti finanziari

Il rischio fiscale legato al clima non si limita ai bilanci pubblici. Esso incide direttamente sulle valutazioni del merito di credito sovrano, sui rendimenti obbligazionari e sui profili di rischio degli attivi detenuti dagli investitori istituzionali. Quando un governo deve far fronte a un deficit fiscale strutturale causato dal calo delle entrate derivanti dai combustibili fossili — o deve finanziare spese di adattamento su larga scala — tali pressioni influenzano il contesto degli investimenti in generale.

Per i gestori patrimoniali tenuti a rendicontare ai sensidella CSRD/ESRSe della SFDR, è sempre più importante comprendere in che modo gli scenari di decarbonizzazione fiscale si traducano in fattori di rischio di transizione. La metodologia OCSE-EDISON offre un approccio strutturato per valutare tali dinamiche: si tratta proprio del tipo di quadro analitico su cui si fondauna solidagestione dei dati di sostenibilità.

Domande frequenti

Che cos'è lo strumento «OCSE-EDISON» per i bilanci?

Lo strumento OCSE-EDISON (Environmental and Decarbonisation Impact Scenarios On National budgets) è un quadro analitico sviluppato dall'OCSE per aiutare le istituzioni a calcolare gli impatti fiscali a lungo termine dei cambiamenti climatici e della decarbonizzazione. Esso modella il modo in cui le entrate, le spese e il saldo di bilancio complessivo dello Stato sono influenzati in diversi scenari di riscaldamento globale e di politiche.

Quali scenari climatici supporta lo strumento?

Lo strumento comprende sei scenari OCSE. Due sono scenari di status quo (BAU1 e BAU2) che ipotizzano un riscaldamento di 2,5 °C con funzioni di danno mediana e elevata, rispettivamente. Quattro sono scenari di transizione energetica (ET1–ET4) che limitano il riscaldamento a 1,6 °C, variando in base alla velocità e al costo della transizione e alla funzione di danno utilizzata.

Come vengono stimati i danni causati da eventi meteorologici estremi?

I dati storici sui danni provengono dalla banca dati EM-DAT gestita dal Centro per la ricerca sull'epidemiologia dei disastri. Lo strumento utilizza medie specifiche per paese relative al periodo 2000–2024, per poi proiettare l'evoluzione della frequenza degli eventi utilizzando i moltiplicatori di rischio riportati nel Sesto rapporto di valutazione dell'IPCC (Seneviratne et al., 2023).

Posso utilizzare questo calcolatore per un'analisi formale della sostenibilità fiscale?

Questa versione interattiva è una rappresentazione semplificata della metodologia OECD-EDISON, pensata per aiutare gli utenti a comprendere la natura e l'entità degli impatti fiscali. Per analisi formali che richiedono dati dettagliati specifici per paese relativi al consumo di carburante, alle strutture fiscali, al parco veicoli e agli incentivi settoriali, è opportuno utilizzare lo strumento completo OECD-EDISON in formato foglio di calcolo.

In quali paesi è stato applicato lo strumento OCSE-EDISON?

Lo strumento è stato applicato nel Regno Unito, nei Paesi Bassi e in Lussemburgo, mentre diversi altri paesi dell'OCSE stanno elaborando i risultati da pubblicare. La metodologia è concepita come un quadro comune applicabile a tutti i 38 paesi membri dell'OCSE.